Хямрал өдөөгч 8 хувийн зээл

Өнөөдөр Монголын орон сууцны зах зээл мухардалд орчихоод байна. Хэдийгээр 8 хувийн хүүтэй зээл аваад орон сууцтай болно гэдэг өнгөц харахад аятайхан сонсогдох ч орон сууцны үнэ өссөн нь байдлыг дордуулав. Монгол банк, БХБЯ-наас “Барилгын салбарыг дэмжих, улмаар орон сууцны үнийг тогтворжуулах” дэд хөтөлбөрийг хэрэгжүүлсэн ч үр дүнгээ өгсөнгүй. Үүнээс гадна эдийн засаг хүндэрсэн нь ипотекийн бодлого жинхэнэ утгаараа хэрэгжих боломжгүй болов. Үнэ өссөнөөс болж орон сууцыг бага хүүтэй урт хугацаатай авсан, их хүүтэй богино хугацаатай авсан ялгаагүй болж хувирав.

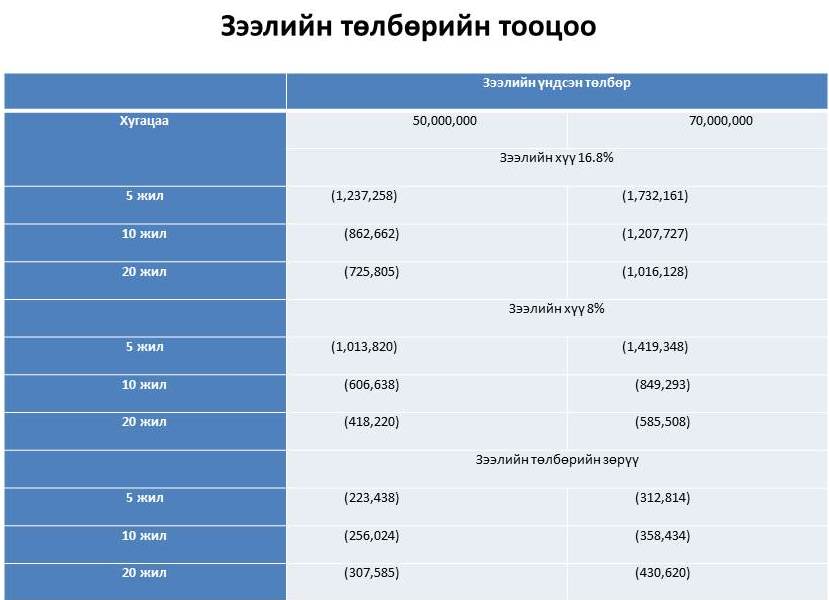

Энэ асуудлаар СЭЗДС-иас нэгэн тооцоо гаргажээ. Дараах хүснэгтэд 50.0 сая, 70.0 сая төгрөгийн зээлийг ипотекийн зээлийн дундаж хүү болох 16.8%, хөнгөлттэй зээл болох 8 % хүүтэй гэсэн хоёр нөхцөлөөр 5, 10, 20 жилийн хугацаатайгаар төлөх байдлаар тооцож харуулжээ. Хэрэв 50.0 сая төгрөгийг 5 жилийн хугацаатай авсан тохиолдолд сарын 1,237,258 төгрөгийг төлбөр төлөх бол 8%-ийн хүүтэй зээл авснаар төлбөрийн хэмжээ 1,013,820 төгрөг буюу 223,438 төгрөгөөр буурч байна. Зээлийн хугацаа урт байх тусам сар бүр төлбөрийн зөрүү нэмэгдэж байна.

Орон сууцны 8 хувийн зээлийн төлбөрийн тооцоо. Эх сурвалж СЭЗДС-ийн Санхүүгийн тэнхим

Орон сууцны 8 хувийн зээлийн төлбөрийн тооцоо. Эх сурвалж СЭЗДС-ийн Санхүүгийн тэнхим

Харин орон сууцны үнэ огцом нэмэгдэж байгаа нь зээлийн төлбөрийн хэмжээг бууруулж чадахгүй байна. Тухайлбал: 50 сая төгрөгийн байрны үнэ 70 сая болтлоо өссөн гэж үзье. Үнэ өсөөгүй 50 сая төгрөг байхад 16.8%-ийн хүүгээр 5 жилийн хугацаатай зээл авахад сард 1,237,258 төгрөгийг төлж байсан бол харин одоо үнэ өсч 70 сая төгрөг болсны дараа 8%-ийн хүүтэй зээл авснаар сард 1,419,348 төгрөг төлөх тооцоо гарч байна. Энэ нь бага хүүтэй хэдий ч байрны үнэ өсөх нь зээлдэгчдэд ашиггүй болохыг харуулж байна. (Хугацаа урт байх нь зөрүү бууруулах хэдий ч мөн л үнийн өсөлт зээлийн төлбөрийг нэмэгдүүлнэ)

Эрэлт их байх нь үнийг өсгөдөг. Харин эрэлтийг өдөөсөн төрийн бодлого орон сууцны зах зээлд том хэмжээний “хөөс” үүсгэв. Барилгын салбарт нийтдээ 2.8 их наяд төгрөгийн зээлийг Монголбанк мөнгө хэвлэн арилжааны банкуудаар дамжуулан өгсөн байна. Гэвч иргэдийн худалдан авах чадварт тохироогүй байрны нийлүүлэлт нэмэгдэж, эрэлтээ хол давсан ч байрны үнэ буухгүй байгаа нь эдийн засагт томоохон халалтыг бий болгов.

Ашиглалтад орсон орон сууцны үнэ 1,3 хувиар буурчээ.

Нийслэлийн удирдлагын мэдэгдсэнээр Улаанбаатар хотын 204 өрхөд орон сууц хэрэгцээтэй байгаа бол тэдний худалдан авах чадвараар баталгаажсан орон сууцны эрэлт нь 2018 он хүртэл 63915 өрх байна. (8%-ийн хүүтэй орон сууцны зээлийн нөхцлийг хангаж чадаж байгаа өрх). 2015 онд ТОСК 2592 айлын орон сууцыг ашиглалтад оруулна. Түүнээс гадна НОСК-ийн орон сууцнууд баригдана. Хэдийгээр одоохондоо дампуурсан компаний мэдээлэл гараагүй байгаа ч төрийн оролцоотой хоёр том корпорацийн хажуугаар хувийн хэвшлийнхний барьсан орон сууцыг 8-хувийн хөнгөлөлттэй зээлээр худалдан авах хэрэглэгч олдох уу гэсэн асуулт үүсч байна.

Удахгүй уруудах процесс явагдаж үнийн хөөс хэзээ мөдгүй хагарна. Тэр үед хүмүүсийн хүлээлт эсрэгээр өөрчлөгдөнө. Master properties компаний судалгаанаас харахад өнөөдрийн байдлаар ашиглалтад орсон орон сууцны үнэ 1,3 хувиар буурчээ. Тэгэхээр хөөс хагарах процесс хэдийнэ эхэлсэн гэсэн үг.

Дотоод арилжааны банкууд барилгын компаниудад зээл олголтыг хязгаарлаж эхэлжээ.

Цаашдаа хөрөнгө оруулагчид орон сууцны үнэ үргэлжлэн унана хэмээн тооцоолж орон сууцаа аль болох түргэн борлуулахыг хичээж зах зээлд орон сууцны тоо огцом нэмэгдэж үнэ буурна. Гэтэл нөгөө талаас өмнө нь орон сууц авах гэж яарч байсан иргэд байр авах шийдвэрээ хойшлуулснаар эрэлт огцом буурч орон сууцны зах зээл гацаанд орж, банкнаас их хэмжээний зээл авч барилга барьсан компаниуд дампуурахад хүрч, энэ нь цаашлаад нийт банк, санхүүгийн системд сөргөөр нөлөөлж, улмаар эдийн засгийн хямралд орох аюултай. Тиймээс дотоод арилжааны банкууд 2013 онд шинээр 557.3 тэрбум төгрөгийн зээл олгосон ч барилгын компаниудад зээл олголтыг хязгаарлаж, орон сууц худалдан авагчдад тавих ипотекийн зээлийн шаардлагыг өндөрсгөжээ.

Ийм нөхцөлд барилгын нийлүүлэлт ямар байгааг аваад үзье.

Монгол улсад орон сууцны эрэлт нийлүүлэлт ямар байх судалгааг БХБЯ-ны захиалгаар МБҮА болон ММСGI судалгааны байгууллага хамтран гаргажээ. Судалгааг орон сууцны өрөөний тоо, үнийн зэрэглэл, барилгын хийц, байршил гэсэн дөрвөн чиглэлээр тооцжээ.

Худалдан авах чадвараар баталгаажсан орон сууцны эрэлт:

2014 онд 29,658

2015 онд 20,414

2016 онд 8,768

2017 онд 2,369

2018 онд 2,706 өрх байх төлөвтэй.

Төлөвлөж буй орон сууцны нийлүүлэлт:

2014 онд: 33,806

2015 онд: 33,256

2016 онд 22,949

Үүний 95 хувийг 315 төслийн 90,011 айлын орон сууц эзэлж байна.

Эрэлт, нийлүүлэлтийн гурван жилийн төлвөөс харахад бодит эрэлт нь 58,000 гаруй өрхөд 90,000 гаруй орон сууц нийлүүлэгдэх илүүдэлтэй харагдаж байна.

Дэлхийн эдийн засагт ипотекийн зээлээс үүдэлтэй орон сууцны үнийн өсөлтөөс болж эдийн засаг хямарсан жишээ багагүй бий. Тухайлбал 2007 оны АНУ-ын үл хөдлөх хөрөнгийн зах зээлийн хямралыг дурьдаж болно. Ихэнх эдийн засагчид чухам энэ хямрал 2008 онд эхэлсэн дэлхийн эдийн засгийн хямралын шалтгаан болсон гэж үздэг.

Хүссэн хүсээгүй төрөөс орон сууцны зах зээлд хатуу бодлого барих болно.

Хэтэрхий уян хатан гэмээр зээлийн бодлогын дүнд 2001-2005 онд АНУ-д үл хөдлөх хөрөнгийн үнэ нилээд өсчээ. Энэ дөрвөн жилд орон сууцны үнэ хоёр дахин өсч, америкчууд үнэтэй байгаа орон сууцаа барьцаанд тавьж зээл авах нь ихсэв. Эдгээр хүмүүсийн гуравны хоёр нь зээлдэж авсан мөнгөө өдөр тутмын хэрэглээ, засварт зарцуулжээ.

Гэвч тэр жилдээ буюу 2005 онд орон сууцны үнэ унаснаар байраа барьцаалсан нөхдүүд зээлээ төлөхөөс татгалзав. 2006 онд мөнгөний ханш улам өсч, харин орон сууцны үнэ эсрэгээрээ унасаар байв. Гэвч банканд төлөх ёстой зээл хэвээр байснаас болж байдал хурцдав.

Удалгүй эхэлсэн хямралын үр дүнд ипотекийн зээл олгосон компаниуд дампуурав. Тэд зээл өгөхөө больж, ажилчдаа олноор нь халж, хувьцаа нь үнэгүйдэв. Ипотекийн зээл өгсөн компаниуд банкнаас их хэмжээний мөнгө зээлсэн байсан учраас тэдний хямрал удалгүй банкны системд халдварлав. Ялангуяа АНУ-ын ипотекийн системд хөрөнгө оруулсан гадаадын банкууд хохирчээ.

Монгол улсын хувьд энэ түүхийг давтахад ойрхон байна. Орон сууцны үнийн хөөс ба түүний үр нөлөөг дараах байдлаар дүрсэлж болно.

Эх сурвалж: Asset price bubble, 2005

Орон сууцны зах зээлд хямрал нүүрлэхэд хамгийн хүнд ачааг үүрдэг хүмүүс бол бизнес эрхлэгчид, зээл авсан иргэд. Ийм нөхцөлд хүссэн хүсээгүй төрөөс орон сууцны зах зээлд хатуу бодлого барьж, орон сууцны зээлийн хэмжээнд хязгаарлалт тавьж орон сууц дамлан наймаалахтай тэмцэх хэрэгтэй болно. Түүнчлэн худалдан авсан орон сууцаа тодорхой хугацаанд борлуулвал өндөр татвар ногдуулах, урьдчилгаа төлбөрийн хэмжээг нэмэгдүүлэх, өндөр хүүтэй ч бага үнэтэй орон сууц нийлүүлэх зэрэг арга хэмжээ авбал эрсдлийг бууруулна.