Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцэлд дүн шинжилгээ хийлээ

Улсын Их Хурлын Төсвийн байнгын хорооны өнөөдрийн (2022.10.18) хуралдаанаар Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцэлд дүн шинжилгээ хийж, цаашид баримтлахтөсвийн бодлогын талаар санал, дүгнэлт гаргах үүрэг бүхий ажлын хэсгийн дүгнэлттэй танилцлаа.

Төсвийн байнгын хорооны 2020 оны 11 дүгээр сарын 04-ний өдрийн 05 дугаар тогтоолоор дээрх ажлын хэсгийг байгуулсан юм. Ажлын хэсгийн ахлагчаар Улсын Их Хурлын гишүүн Х.Булгантуяа, бүрэлдэхүүнд нь Улсын Их Хурлын гишүүн Н.Алтанхуяг, Г.Амартүвшин, Х.Баделхан, Ж.Батсуурь, Г.Тэмүүлэн, Б.Чойжилсүрэн нар ажилласан. Улсын Их Хурлын гишүүн, ажлын хэсгийн ахлагч Х.Булгантуяа дүгнэлтийг Байнгын хорооны хуралдаанд танилцууллаа.

Ажлын хэсэг 5 удаа, ажлын дэд хэсэг 3 удаа хуралдаж, ажлын хэсгээс өгсөн үүрэг чиглэлийн дагуу ажлын дэд хэсгээс 2005-2021 оны төсвийн мэдээллийг нэгтгэж, дүн шинжилгээ хийж, сүүлийн 15 жилийн төсвийн төлөвлөлт, төсвийн гүйцэтгэл болон хууль тогтоомжид нийцэж байгаа эсэх талаарх дүгнэлт гарган ажлын хэсгийн хуралдаанд танилцуулсан байна. Мөн Дэлхийн банкны холбогдох мэргэжилтнүүд 2019 онд тус байгууллагаас эмхэтгэн гаргасан Монгол Улсын сүүлийн 10 жилийн төсвийн зардлын тойм судалгааг танилцуулсан гэдгийг тэрбээр дурдав.

Монгол Улсын сүүлийн 15 жилийн төсвийн баримталсан бодлого, төсвийн тэнцэлтэй холбоотойгоор ажлын хэсгийн албан хэрэгцээнд цуглуулсан баримт, тоон мэдээлэл болон холбогдох байгууллагаас гаргасан дүгнэлт, судалгаа, зөвлөмжүүдийг судлан үзээд ажлын хэсгээс Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцлийг дараах байдлаар товчлон дүгнэжээ.

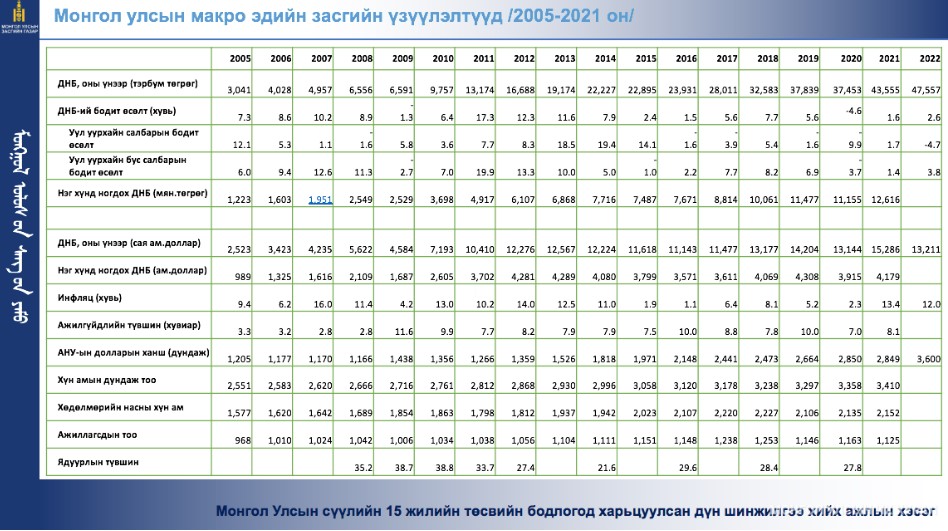

Сүүлийн 15 жилийг төсвийн мөчлөгөөр нь авч үзвэл эхэн үе нь 1990 оны шилжилтийн хямралаас гарч, 2003 он гэхэд нэг хүнд ногдох ДНБ-ийг шилжилтийн өмнөх түвшинд хүргэж чадсан үе байсан. Үүний дараа гадаад эдийн засаг, зах зээлийн цочролоос голлон үүдсэн 2009 оны эдийн засгийн огцом хямрал; уул уурхайн огцом өсөлт, мөчлөг дагасан төсвийн тэлэлт болон хувийн хэрэглээний өсөлт зэргээс үүдэлтэй 2010-2012 оны хурдацтай боловч тогтворгүй өсөлт; гадаад худалдааны нөхцөлүүд болон гадаадын шууд хөрөнгө оруулалтын гэнэтийн цочрол, мөн өрийг богино хугацаанд нэмэгдүүлэхэд нөлөөлсөн төсвийн бодлогын тохируулгын дутагдалтай байдлаас үүдсэн уул уурхайн өсөлтийн дараах 2013-2016 оны эдийн засгийн хүндрэл; мөн гадаад зах зээлийн нөхцөл байдал мэдэгдэхүйц сайжирсан, хөгжлийн түншүүдийн бодлогын дэмжлэгээс үүдсэн 2017-2019 оны өсөлтийн сэргэлт ба тогтворжилт; Ковид-19 цар тахал, гадаад хүчин зүйлээс шалтгаалсан бараа, үйлчилгээний үнийн өсөлт, эдийн засгийн хүндрэлийн үе (2020 оноос өнөөг хүртэл) гэж хувааж үзсэн байна. Үүнээс үзэхэд Монгол Улсын “хэвийн” өсөлтийн тодорхойлох хэцүү ч 2005-2021 оны жилийн өсөлт дунджаар 5.7 хувь хэмээн тооцжээ.

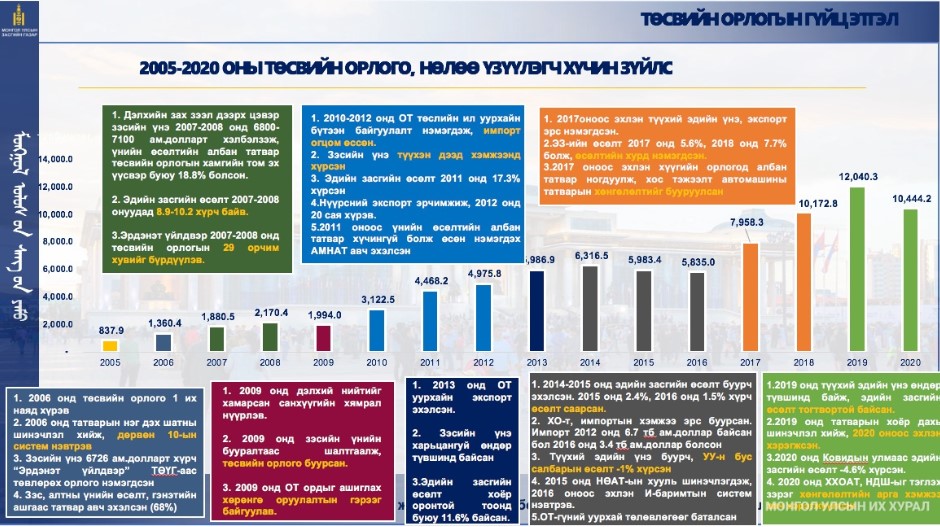

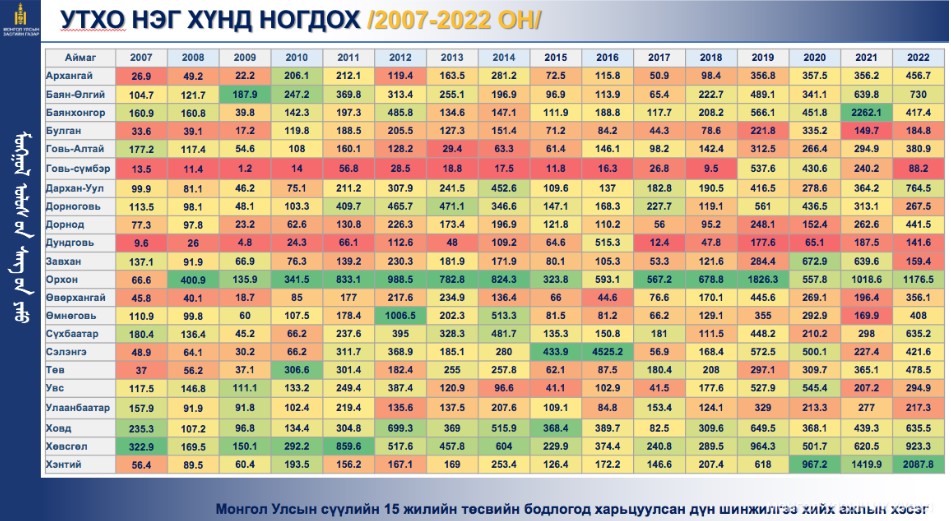

Монгол Улсын нэгдсэн төсвийн нийт орлого 2005 онд 837.9 тэрбум төгрөгөөс 2021 онд 14.3 их наяд төгрөгт хүрч 17.0 дахин, нэгдсэн төсвийн нийт зарлага 2005 онд 764.6 тэрбум төгрөгөөс 2021 онд 15.6 их наяд төгрөгт хүрч 20.4 дахин өсжээ. Ийнхүү зарлагын өсөлт орлогын өсөлтөөс хурдтай байгаа нь төсвийн үзүүлэлтэд сөргөөр нөлөөлсөн байна.

Уул уурхайн салбараас төсөвт төвлөрүүлэх орлого 20-с дээш хувийг бүрдүүлж байгаагаас төсвийн орлого дэлхийн зах зээл дээрх түүхий эдийн үнийн өсөлттэй уялдан хэлбэлзэх эрсдэлтэй байгаа тул эдийн засгийг төрөлжүүлэх шаардлагатай гэжээ.

Монгол Улсын төсвийн хүндрэлийн гол шалтгаан нь эдийн засгийн өсөлтийн үед хуримтлал бага үүсгэж, хүнд үед зарлага нэмэгдэж байгаа нь тул мөчлөг сөрсөн зохистой бодлого хэрэгжүүлэх, сайн институцийг бүрдүүлэх нэн шаардлагатай гэдгийг дүгнэлтэд тэмдэглэжээ.

2010 онд Төсвийн тогтвортой байдлын тухай хууль, 2011 оны Төсвийн тухай хууль, 2015 оны Өрийн удирдлагын тухай хууль зэрэг төсвийн харьцангуй сайн эрх зүйн орчин бүрдсэн ч төсвөөс гадуур санхүүжилт ашиглан ТТБХ-ийн төсвийн шаардлагаас зайлсхийх, төсвийн зарлагыг хурдацтай нэмэгдүүлэх, гадаад валютын зээл авах явдал нь төсөвт дарамт учруулсан байна.

Эдийн засгийг сэргээх дунд хугацааны үр өгөөжөө өгсөн бодлогын баримт бичгүүдийг батлан гаргасан ч урт хугацааны бодлогын баримт бичигтэй уялдуулан тууштай хэрэгжүүлэх, холбогдох хуулиудад тусгах ажил дутмаг хэвээр байна гэж үзсэн байна.

Монгол Улс сүүлийн 15 жилийн хугацаанд хоёр удаа Олон улсын валютын сангийн өргөжүүлсэн хөтөлбөрт хамрагдсан бөгөөд уг хөтөлбөрүүд нь төсвийн үзүүлэлт болон эдийн засгийг дэмжих хууль, эрх зүйн орчныг сайжруулахад ихээхэн хувь нэмэр оруулсан ч өгсөн зөвлөмж, эрх зүйн өөрчлөлтийг бүрэн хэрэгжүүлж чадахгүй байна. Тиймээс зөвлөмжийг хэрэгжүүлэх, мөрдүүлэх хууль, эрх зүйн орчныг сайжруулах ажлыг үргэлжлүүлэх шаардлагатай байна.

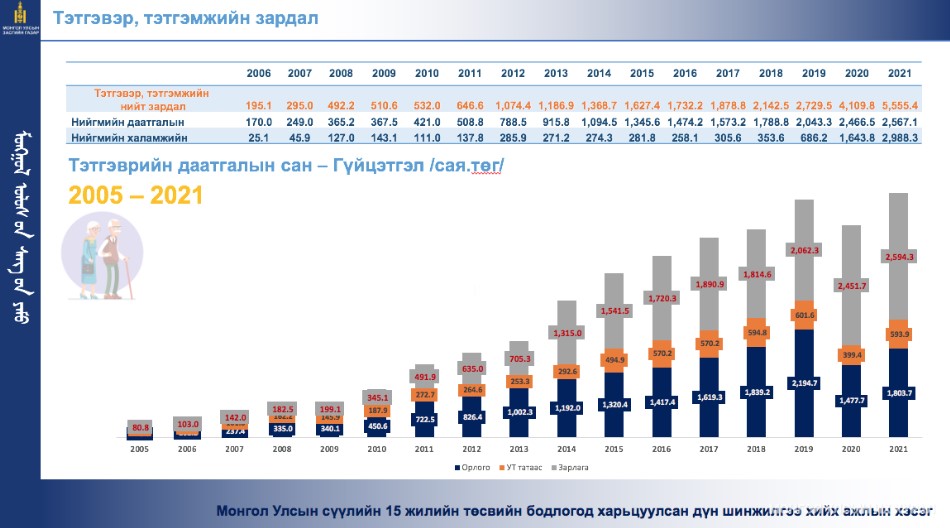

Улсын төсвийн урсгал зардал 2005 онд 590.5 тэрбум төгрөг байсан бол 2021 онд 1 их наяд болж 18 дахин өссөн байна. Үүнд, цалин хөлсний зардал 143.9 тэрбум төгрөгөөс 2.4 их наяд төгрөг болж 16.7 дахин нэмэгдсэн бол зээлийн үйлчилгээний төлбөр 2005 онд 28.5 тэрбум төгрөгөөс 2021 онд 1.1 их наяд төгрөг хүрч 39.7 дахин өссөн байна. Ингэснээр сүүлийн 15 жилийн хугацаанд нийт 7.6 их наяд төгрөгийн зээлийн үйлчилгээний төлбөр төлсөн байна.

Улсын төсвийн хөрөнгө оруулалтаар 2005-2021 он нийтдээ 14.6 их наяд төгрөгийн санхүүжилт батлагдаж, 2005-2020 онд нийт 11.4 их наяд төгрөгийн санхүүжилт хийгдсээр улсын хэмжээнд давхардсан тоогоор 15,518 төсөл, арга хэмжээ хэрэгжүүлсэн байна.

Засгийн газрын нэрлэсэн өрийн үлдэгдэл 2005 онд 1,700.0 тэрбум төгрөг, 2009 онд Засгийн газрын дотоод үнэт цаас гаргаж, Оюу толгой төслийн хүрээнд татварын урьдчилгаа төлбөр авч ашигласнаар 2009 онд Засгийн газрын өрийн үлдэгдэл 3,031.3 тэрбум төгрөг болж өссөн байдаг. Засгийн газрын өр 2012 оноос эхлэн гадаад үнэт цаас олон улсын зах зээлд арилжаалж эхэлсэн, дотоод үнэт цаасны гаргалт ихэссэн зэрэг хүчин зүйлсээс шалтгаалж 2016 онд 22,280.1 тэрбум төгрөгтэй тэнцэж байсан бол 2017 оноос эхэлж дотоод үнэт цаас гаргалтыг зогсоож, баталгаа, концессын гэрээ байгуулаагүй зэргээс шалтгаалж өсөлт саарч 2021 онд Засгийн газрын өрийн үлдэгдэл 26,918.2 тэрбум төгрөгтэй тэнцэж байна.

Өрийн тогтвортой байдлын шинжилгээнд аливаа улсын Засгийн газрын өрийн үлдэгдлийн ДНБ-д эзлэх хувь хэмжээ /нэрлэсэн дүнгээр/ 50 хувиас давсан тохиолдолд тухайн улсыг "Сайтар шинжлэх" шаардлагатай орны ангилалд багтаан илүү нарийвчилсан шинжилгээг хийдэг. Монгол Улсын Засгийн газрын өрийн үлдэгдлийн ДНБ-д эзлэх хувь хэмжээ 2020 онд 75.5 хувь байгаа бөгөөд 2023 он хүртэл Засгийн газрын өрийн баталгаа гаргаагүй тохиолдолд тус харьцаа 66.0 хувь болох тул "Сайтар шинжлэх" шаардлагатай орны ангилалд орж байна.

Олон улсын “Нээлттэй төсвийн судалгааны” 2021 оны тайланд Төсвийн нээлттэй байдлын индексээр Монгол Улс нийт авах ёстой 100 онооноос 60 авч 120 улсаас 38 дугаар байрт орсон байна. Хоёр жилийн хугацаанд даруй 20 гаруй хувиар ахиулахад Нэгдсэн төсвийн гүйцэтгэлийн тайлан, Төсвийн хүрээний мэдэгдэл зэрэг төсвийн мэдээллийг цаг тухайд нь цахимаар нийтэлдэг болсон, батлагдсан төсөв болон “Иргэдийн төсөв” товхимлыг гарган, цахимаар нийтэлдэг болсон зэрэг нь нөлөөлсөн байна.

Дээрх дүгнэлтэд үндэслэн Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцэлд дүн шинжилгээ хийж, цаашид баримтлах төсвийн бодлогын талаар санал, дүгнэлт гаргах үүрэг бүхий ажлын хэсгийн дараах санал, зөвлөмжийг гаргажээ.

Төсвийн орлогыг нэмэгдүүлэх чиглэлээр 7 санал, зөвлөмж гаргасан байна. Үүнд, гаалийн орлогыг нэмэгдүүлэх хүрээнд “Шинэ сэргэлтийн бодлого”-ын боомтын сэргэлтийн ажлыг эрчимжүүлж экспортыг нэмэгдүүлэх; Гаалийн тухай хууль болон холбогдох дүрэм, журам, процесс, боловсон хүчний чадавхыг сайжруулж, үйлчилгээний цахимжилтыг нэмэгдүүлэх; татварын орлогыг нэмэгдүүлэх хүрээнд жилийн комплянсыг сайжруулах төлөвлөгөөг батлан хэрэгжүүлж, дата мэдээлэл, дүн шинжилгээг сайжруулж, үйл ажиллагааны дүрэм, журмыг тодорхой болгон 2019 онд батлагдсан татварын багц хуулийн шинэчилсэн найруулгын хэрэгжилтийг эрчимжүүлэх; төрийн өмчит компанийн засаглалыг сайжруулах, олон нийтийн оролцоо, хяналтыг нэмэгдүүлэх санал зөвлөмж гаргасан байна.

Түүнчлэн нийгмийн даатгалын төсвийн орлогыг нэмэгдүүлэх, алдагдлыг бууруулахад чиглэгдсэн нийгмийн даатгалын багц хуулийн шинэчилсэн найруулгыг яаралтай боловсруулж, хэлэлцэн батлах; эрүүл мэндийн даатгалын сангийн орлогыг нэмэгдүүлэхэд анхаарч, 2020 онд батлагдсан Эрүүл мэндийн салбарын реформын хэрэгжилтийг эрчимжүүлэх; хөдөлмөр эрхлэлт болон бизнес эрхлэлт, хөрөнгө оруулалтыг тууштай, бодитой дэмжиж ажлын байрыг нэмэгдүүлэх, татвар төлөлтийг нэмэгдүүлэхэд анхаарах шаардлагатай гэв. Долдугаарт, төсвийн хөрөнгө оруулалт болон санхүү, татварын бодлогыг өрсөлдөх чадвар сайтай, хөрөнгө оруулалтын үржүүлэгч өндөртэй салбаруудад чиглүүлэх гэжээ.

Төсвийн зарлагыг бууруулах, үр ашгийг нэмэгдүүлэх хүрээнд 14 санал, зөвлөмж гаргажээ. Нэгдсэн төсвийн орлогын өсөлтөөс зарлагын өсөлт түрүүлэх, идэвхжих хандлагатай байгааг анхаарч, төсвийн тогтвортой байдлыг хангах;

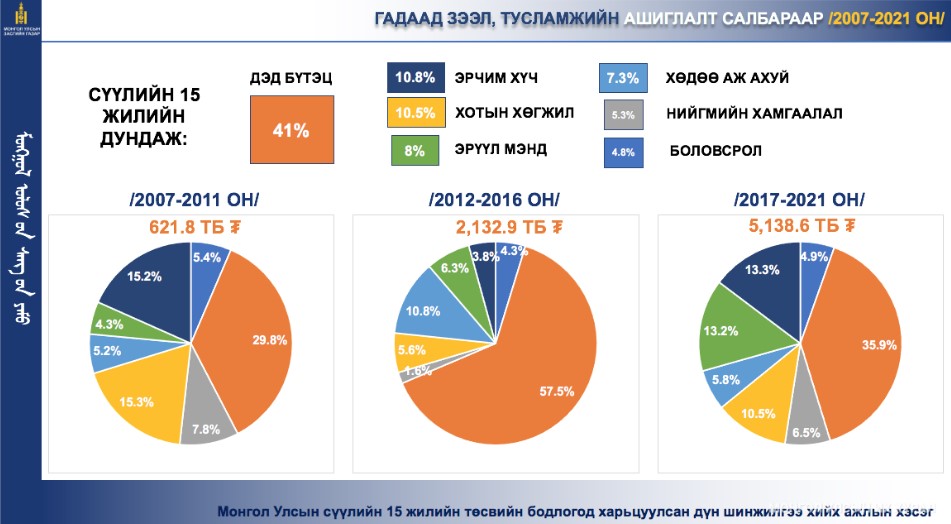

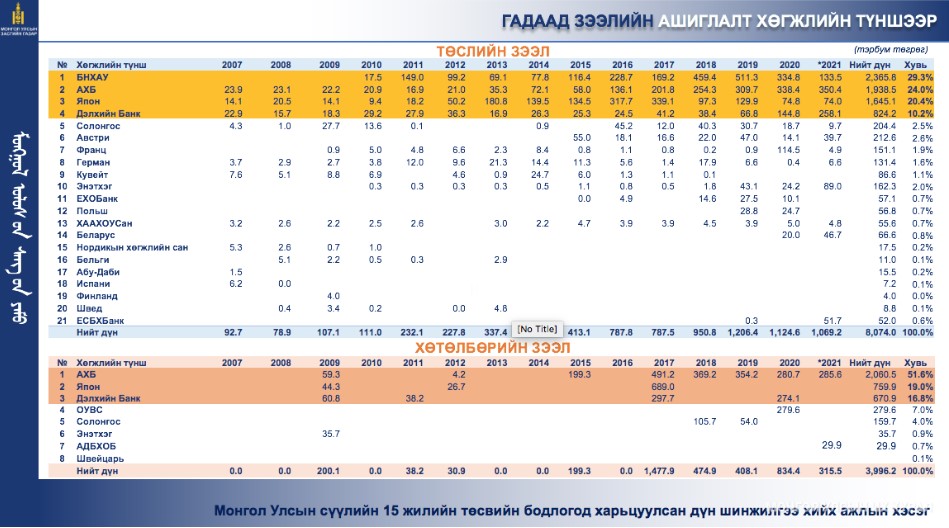

Төрөөс зээл, тусламжийн талаар баримтлах бодлоготой болж, хэрэгжилтэд үнэлэлт дүгнэлт өгөх;

Гадаадын зээл, тусламжийн төслүүдийг Улсын Их Хурлаас баталсан “Шинэ сэргэлтийн бодлого”-ын зорилт, арга хэмжээ, “Хүнсний хангамж, аюулгүй байдлыг хангах тухай” тогтоолын хэрэгжилтийг хангахад чиглүүлэх, уялдуулах;

Үр дүн муутай, хэрэгжилт удаашралтай төслүүд болон шинээр авахаар төлөвлөж буй зээлүүдийн эрэлт хэрэгцээг үнэлж, шаардлагагүй тохиолдолд зогсоох;

Буцалтгүй тусламжийн төсөл, арга хэмжээний бүртгэл болон хэрэгжилт, үр дүнд тавих хяналтыг сайжруулах;

Засгийн газрын гадаад зээл, тусламжийн хөрөнгөөр хэрэгжиж байгаа төсөл, арга хэмжээний хэрэгжилтийн түвшин, хугацааны хоцрогдлоор нь ангилан, төслийн үр дүн, үйл ажиллагааг эрчимжүүлэх төлөвлөгөө, цаашид хэрэгжүүлэх төсөл, арга хэмжээг салбар бүрээр гаргаж 2022 оны IV улиралд багтаан Засгийн газрын хуралдаан болон УИХ-ын Төсвийн байнгын хороонд танилцуулах;

Төсвийн байгууллагууд төрийн үйлчилгээний чанар, хүртээмжийг нэмэгдүүлэхийн зэрэгцээ төсвийн ашигтай ажиллахад давсан орлогоо ажилчдынхаа нийгмийн асуудлыг шийдвэрлэх, мэдлэг, чадавхыг нэмэгдүүлэх, байгууллагын үйлчилгээний чанар, стандарт, хүртээмжийг сайжруулахад зарцуулахыг дэмжих эрх зүйн орчныг бий болгох;

Төрийн албан хаагчийн ажлын бүтээмжийг үнэлэн түүнд суурилан өсөн нэмэгддэг байх оновчтой тогтолцоог бий болгох, үндсэн цалин, нэмэгдэл цалин хөлсний харьцааг боловсронгуй болгох;

Цалин хөлсний нэгдсэн тогтолцоотой болох, салбарын хуулиудыг дагуулан цалин, тэтгэвэр тэтгэмжийг ялгавартай тогтоох, огцом нэмэх байдлыг хязгаарлах;

Төсвийн хөрөнгө оруулалтыг төрийн үйлчилгээ үзүүлэх нийгмийн хөгжлийн суурь хөрөнгө оруулалт, эдийн засгийн хөгжлийг дэмжих дэд бүтцийн хөрөнгө оруулалт, хууль, төрийн захиргаа үндэсний аюулгүй байдлыг хангах хөрөнгө оруулалт гэх зэргээр ангилал тогтоож, нэг хүнд ногдох төрийн үйлчилгээний стандартыг баримтлан нийгмийн хөгжлийн суурь хөрөнгө оруулалтыг тогтмол шийдвэрлэдэг байх;

Төсвийн хөрөнгө оруулалтаар хэрэгжүүлэх төслүүдийг холбогдох хууль, журам, аргачлалын дагуу эдийн засгийн үр ашиг, нийгмийн ач холбогдлын эрэмбэ, эрэлт хэрэгцээнд тулгуурлан төсвийн төсөлд тусгаж, баталдаг байх;

Төрийн өмчийн биет болон биет бус хөрөнгийг бүртгэх, хянах тогтолцоог сайжруулж төрийн өмчийн бүртгэл, мэдээллийн нэгдсэн цахим системтэй болох;

Төсвийн ерөнхийлөн захирагч болон хөрөнгө оруулалт хийгдэх аймаг, нийслэл, сум, дүүргийн удирдлагууд төсвийн хөрөнгө оруулалтын бэлтгэл ажлыг хангах төлөвлөгөө боловсруулж ажиллах;

Нийгмийн халамжийг зорилтот бүлэгт олгох, зорилтот бүлгийг тогтоох шалгуур үзүүлэлтийг тодорхой болгох. Хөдөлмөр эрхлэлт, ялангуяа эмэгтэйчүүд, залуучууд болон хөдөө орон нутагт хөдөлмөр эрхлэх хөшүүрэг, дэмжлэгийг нэмэгдүүлэх хэмээн ажлын хэсэг үзсэн байна.

Үргэлжлүүлэн өрийн удирдлагыг сайжруулах хүрээнд 11 санал, зөвлөмж боловсруулснаа Х.Булгантуяа гишүүн танилцуулсан юм.

Эдийн засгийн бодит өсөлт болон экспортын орлогыг нэмэгдүүлэхгүй, гадаад улс орны худалдан авалтыг дэмжих замаар импортыг өсгөж, төлбөрийн тэнцэлд дарамт учруулах нөлөө бүхий Засгийн газрын гадаад зээлийн эх үүсвэрийг авч ашиглахаас татгалзах;

Өрийн удирдлагын тухай хуулийн 7.1.6-д зааснаас бусад тохиолдолд зөвхөн бодит эдийн засгийн салбарт чиглэсэн төслийг санхүүжүүлэх зориулалтаар Засгийн газрын гадаад зээл авч ашиглах;

Нийслэл, орон нутгийн байгууллагууд дамжуулан зээлдүүлсэн зээлийн хугацаа хэтэрсэн өр, төлбөрийн хувьд Өрийн удирдлагын тухай хуулийн 32.6-д заасан арга хэмжээг авч хэрэгжүүлэх;

Төсвийн алдагдлыг санхүүжүүлэх зорилгоор арилжааны нөхцөлтэй зээллэг хийхгүй байх, дахин санхүүжилтээс бусад зориулалтаар Засгийн газрын гадаад үнэт цаасыг арилжаалахгүй байх;

Гадаад зах зээлийн нөхцөл байдал, зардал, эрсдэлийн судалгааг тогтмол хийж, Засгийн газрын гадаад үнэт цаасны төлбөрийг мөнгөн хөрөнгийн хуримтлалаас боломжит хэмжээгээр төлөх, хугацаанаас нь өмнө худалдан авах, дахин санхүүжүүлэх арга хэмжээг хэрэгжүүлэх;

Улсын зээлжих зэрэглэлийг сайжруулах үүднээс зэрэглэл тогтоогч байгууллага, хөрөнгө оруулагчдыг мэдээллээр тогтмол ханган хамтарч ажиллах;

Орон нутгийн засаг захиргааны өрийн удирдлагын чадавхыг бэхжүүлж, болзошгүй өр төлбөрийн эрсдэлээс сэргийлэх, Засгийн газрын өрийн мэдээллийн нэгдсэн санг хөтлөх талаар хамтран ажиллах;

Төр, хувийн хэвшлийн түншлэлийн хүрээнд гаргах Засгийн газрын өрийн баталгаанаас төсөвт үүсэж болзошгүй эрсдэлийг үнэлэх, эрсдэлээс сэргийлэх чиглэлээр өрийн удирдлагын чадавхыг бэхжүүлж, бүртгэл хөтлөх, тайлагнах механизмыг бүрдүүлэх;

Засгийн газрын өрийн баталгаа гаргасан төслүүдийн эргэн төлөлт, байгууллагын санхүүгийн үйл ажиллагааны хяналтыг сайжруулж, болзошгүй өр төлбөрийн эрсдэлийг бууруулах;

Улирал бүр Засгийн газрын өрийн товхимлыг олон нийтэд ил тод мэдээлэх;

Улсын секторын өрийн мэдээллийг олон улсын байгууллагаас тогтоосон нэгдсэн стандартын дагуу бэлтгэж, мэдээлэх.

Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцэлд дүн шинжилгээ хийсний үр дүнд аймаг, нийслэл, сум, дүүргийн төрийн санхүүгийн удирдлагыг сайжруулаххүрээнд 5 санал, зөвлөмжийг боловсруулснаа мөн танилцуулав.

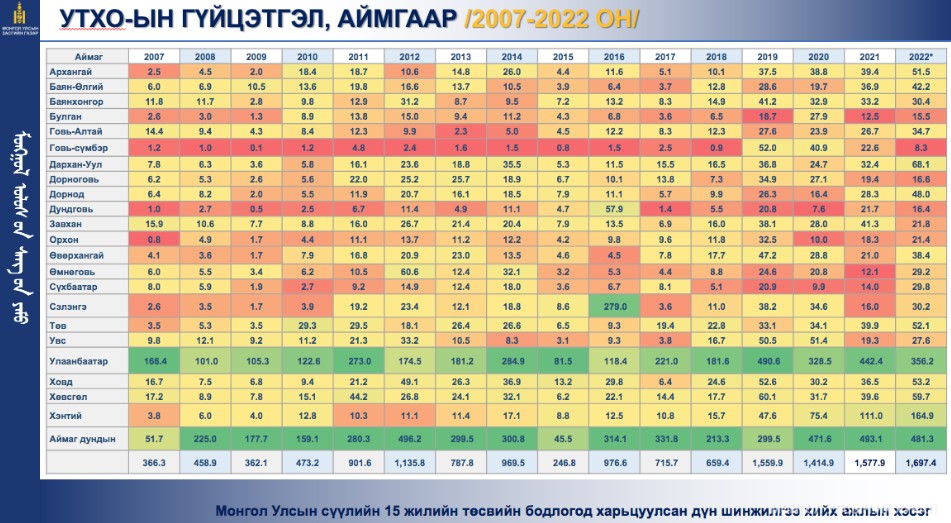

Аймгуудын өрсөлдөх чадварын индексийг тогтоох аргачлалыг боловсруулан баталж, мөрдүүлэх, жил бүр Засгийн газраас Засаг дарга нартай байгуулдаг үр дүнгийн гэрээнд индексийг тусган, биелэлтийг хянадаг байх;

Орон нутгийн төсвийн суурь зарлагын бодит хэрэгцээ, онцлогт тохирсон норм нормативыг тодорхой тогтоож, орон нутгийн төсвийн суурь зарлагыг тооцох аргачлалыг мөрдүүлэх;

Аймаг, нийслэлийн зарим Төсвийн ерөнхийлөн захирагчид Төсвийн тухай хуульд заасан орон нутгийн төсвийг алдагдалгүй баталж, хэрэгжүүлэх зарчмыг мөрдөхгүй байгаад анхаарч, орон нутгийн тухайн жилийн төсвийн төсөл болон төсвийн тодотголыг боловсруулах, батлах, хэрэгжүүлэх холбогдох хуулийн зохицуулалтыг боловсронгуй болгох;

2013 оноос хойших орон нутгийн төсвийн орлого, зарлага, өрийн нөхцөл байдалд дүн шинжилгээ хийх удирдамжийг боловсруулан аймгуудад хүргүүлэх;

Үндэсний аудитын газар, Сангийн яамнаас гаргасан эрсдэлийн дүгнэлтэд үндэслэн эрсдэлт аймаг, орон нутгийн төсвийн зарцуулалтын тайлан, төсвийн гүйцэтгэлд хийсэн аудитын дүгнэлтийг УИХ-ын Төсвийн байнгын хороон дээр сонсгож, шаардлагатай бол холбогдох байгууллагуудад үүрэг, чиглэл өгдөг байх.

Төгсгөлд нь төсвийн бодлогын хүрээнд Монгол Улсын төсөв, мөнгөний бодлогод дүн шинжилгээ хийх ажлыг Хөгжлийн бодлого төлөвлөлийн тухай хуультай уялдуулан цаашид 5 жил тутамд хийж УИХ-ын Төсвийн байнгын хороо, иргэд, олон нийт, Үндэсний аюулгүй байдлын үзэл баримтлалтай уялдуулан Үндэсний аюулгүй байдлын зөвлөлд танилцуулдаг байх, төсвийн нээлттэй, иргэдийн оролцоог хангасан байдлыг нэмэгдүүлэх; төсвийн зардлын үр ашгийг нэмэгдүүлэх, төсвийн гадуурх зардлыг хянахад Үндэсний аудитын газар, Төсвийн тогтвортой байдлын зөвлөл, Эдийн засгийн хөгжлийн яам, Сангийн яам, УИХ-ын Тамгын газар зэрэг холбогдох байгууллагуудын чиг үүргийг тодорхой болгох, чадавхжуулах; төсвийн орлогыг нэмэгдүүлэх, зарлагын үр ашгийг сайжруулах, алдагдал, өрийг буруулуулахад гол салбаруудын реформыг цаг алдалгүй хийх, хэрэгжүүлэх; төсвийн гол хуулиудад өөрчлөлт оруулах шаардлага, процессыг холбогдох хуулиудад нарийвчлан тогтоох, өндөрсгөх; төсөв, эдийн засагт дүн шинжилгээ хийх мэргэжлийн судлаачид, мэргэжлийн байгууллагуудын чадавхыг сайжруулж, дэмжин ажиллах зэрэг арга хэмжээг авч хэрэгжүүлэх шаардлагатай гэдэг зөвлөмжийг гаргажээ.

Монгол Улсын сүүлийн 15 жилийн төсвийн бодлого, төсвийн тэнцэлд дүн шинжилгээ хийж, цаашид баримтлах төсвийн бодлогын талаар санал, дүгнэлт гаргах үүрэг бүхий ажлын хэсгийн дүгнэлттэй холбогдуулан Төсвийн байнгын хорооны дарга Г.Тэмүүлэн, Улсын Их Хурлын гишүүн С.Одонтуяа, Ж.Батжаргал нар үг хэлж, байр сууриа илэрхийллээ. Үүгээр Төсвийн байнгын хорооны өнөөдрийн хуралдаан өндөрлөсөн юм

Сэтгүүлч

Сэтгүүлч Б.Одончимэг odnoo@vip76.mn